华致酒行“最差”年报:营收下滑净利润暴跌能够,2025如何补救?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

转自:港湾生意不雅察

《港湾生意不雅察》王璐

有着“酒类带领第一股”的华致酒行(300755.SZ)交出了2016年以来的最差事迹。

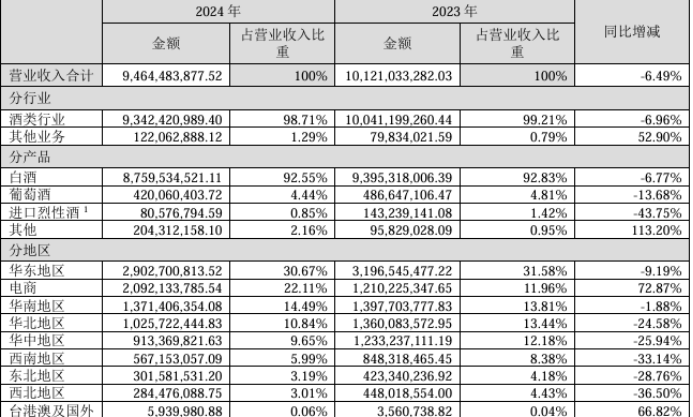

华致酒行近期公布的2024年年报暴露,公司达成营收94.64亿,同比下滑6.49%;归母净利润4445万,同比下滑81.11%;扣非净利润2517万,同比下滑85.97%。

不仅如斯,2024年华致酒行净金钱收益率(加权) 1.23%,上年同期为6.32%;毛利率为9%,上年同期为10.75%;包摄于上市公司鼓动的净金钱为31.56亿元,同比下滑16.94%。

1

多中枢贪图多量下滑

华致酒行默示,酒类行业濒临周期性调遣,主销名酒商场价钱呈下落趋势,公司毛利率因此镌汰,收入也略有下滑,同期公司基于严慎性原则对部分存货计提了存货跌价准备,导致净利润同比减少。

具体到收入组成来看,不管是主业酒类,还是分居品,或是分地区,华致酒行近乎王人清一色下滑。

2024年,华致酒行白酒和葡萄酒营收永别为87.60、4.20亿元,永别同比下落6.77%、13.68%。白酒方面,2024年销量和均价永别同比下落2.05%、4.81%。换言之,最进攻的居品、销量和均价,王人莫得正增长。

实质上,华致酒行事迹的大北些许在商场预期之内。

公司此前就展望,2024年第四季度归母净利润为-1.30--1.16亿元,前年同期为0.04亿元;扣非归母净利润展望为-1.28--1.21亿元,前年同期为0.03亿元。关于其时的损失,华鑫证券曾指出,1,行业举座需求疲软,五粮液等名酒批价下行,公司毛利率下落;2,公司基于严慎性原则对部分存货进行存货跌价准备,净利润同比减少。

据悉,铁心2024年末华致酒行的存货跌价准备为6083.73万元,同比增长跳跃110%。

虽然,看得出来,华致酒行2024也在缩减本钱:销售用度同比下滑21.81%,处分用度同比下滑14.40%。

华致酒行在年报中默示,酒水行业参预新一轮产业调遣期,头部效应进一步突显。上游供应商方面,受宏不雅经济场合影响,我国酒水商场总体限制增长速率有所放缓,具有较强品牌力的头部企业体现出更刚性的商场需求。跟随酒类奢华从政务奢华向商务奢华、世界奢华的握续转型,奢华者的奢华意志趋于感性,对品牌和品性的条目不休进步。白酒品牌分化日趋显着,商场份额握续向茅台、五粮液、汾酒等头部企业聚积,奢华者对品牌的由衷度亦握续进步。葡萄酒行业品牌化发展的趋势也日益显着。

下贱销售渠说念方面,由于奢华者对酒类即时性和保真性奢华条目较高,包括连锁门店、烟货仓、卖场、社区便利店等在内的线下门店仍为主流购酒渠说念。此外,跟着互联网时间数字化营销的握续发展,奢华者在追求居品性量之余,对配送恶果、用户体验、方便进度也提议了更高的条目。酒类带领行业濒临新的挑战,以弱胜强的发展变化突显,竞争形势呈现聚积化态势,品牌连锁业态的上风更加显着。

2

需求承压下,事迹创多年来新低

在年报发布后,华鑫证券研报觉得,2024年白酒行业需求举座承压,名酒居品价钱下行,极品酒场所次高端价位带商务场景仍未收复,对公司利润端影响较大。

不外,华鑫证券也默示,2024年公司与奔富深入配统一得到多款红酒居品独家代理权,引申品类遮蔽更多价位段,推动销量增长。2024年四季度以来,公司主动调遣变革里面架构与计策标的,以“去库存、促动销、稳价钱、调结构、强团队、优风景”为行径倡导,进步公司中枢竞争力;同期梳理改日业务要点,作念好名酒保确切渠说念品牌和供应链工作平台两大责任,将名酒居品纳入体系处分,作念好门店与奢华者工作。

华鑫证券给出的盈利预测是,公司供应链工作平台的搭建有意于踏实中枢竞争力,同期三大渠说念业态自尊多元奢华需求与环境。短期行业需求举座承压,公司动作渠说念商利润调遣较多,展望公司2025-2027年EPS永别为0.26/0.42/0.60元,面前股价对应PE永别为61/37/26倍,保管“买入”投资评级。

事实上,拉长技巧来看,华致酒行2024年岁迹创下多年来新低。

2016年-2023年,华致酒行从未出现过营收净利润双降的情况,公司营收增速永别为38.45%、10.18%、13.06%、37.38%、32.20%、50.97%、16.73%和16.22%,归母净利润增速永别为351.58%、79.38%、10.94%、42.06%、16.82%、81.03%、-45.77%和-35.78%。

上述年份,公司毛利率永别为17.24%、20.30%、21.36%、21.39%、19.07%、20.96%、14.03%和10.75%。

有白酒不雅察东说念主士觉得,我国白酒行业历来受奢华等大环境影响较大,而渠说念销售方也胜仗收到影响,同期在“卖方”销售渠说念上,不管线上还是线下,竞争王人相配热烈,华致酒行因而事迹波动剧烈。

华致酒行年报中指出,据Park Street的数据暴露,好意思国酒类带领第一巨头SGWS市占超30%,前三巨头SGWS、RNDC和BBBG市占达55%,比拟之下,我国酒类带领行业聚积度仍有很大的进步空间。

外界还关心到,华致酒行的存货自2021年于今,多量保握在30亿傍边。2020年-2024年,存货永别为18.92亿、30.48亿、34.29亿、33.55亿和32.59亿。

华致酒行财务总监胡亮锋在事迹确认会上默示,“当今公司存货结构已趋于合理,改日将进一步加强库存处分,进步存货盘活率。”(港湾财经出品)

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李想阳